Новости

Механизм осуществления деятельности АО. Акции.

|

![]()

![]()

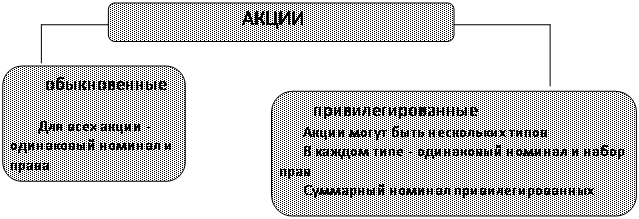

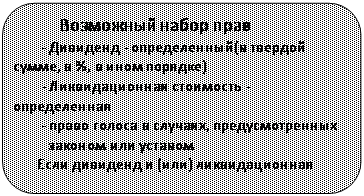

Уставом акционерного общества, помимо простых акций, дающих акционеру преимущественное право на получение дивидендов, предусмотрены и привилегированные акции. Владельцы привилегированных акций не имеют права голоса в акционерном обществе, если иное не предусмотрено его уставом. Порядок осуществления прав держателей привилегированных акций, включая приоритет в распределении имущества акционерного общества в случае его ликвидации, определяется уставом. Привилегированные акции могут выпускаться с ежегодно выплачиваемым дивидендом, фиксированным в процентах к их номинальной стоимости.

Выплата дивидендов по таким акциям производится в указанном в них размере, независимо от полученной акционерным обществом прибыли в соответствующем году. В случае недостаточной прибыли выплата дивидендов по привилегированным акциям производится за счет резервного фонда. В случаях, когда размер дивидендов, выплачиваемых акционерам по простым акциям, превышает размер выплат, причитающихся по привилегированным акциям, держателям этих акций может производиться доплата до размера дивидендов, выплаченных другим акционерам. Привилегированные акции не могут быть выпущены на сумму, превышающую 10 процентов уставного фонда акционерного общества.

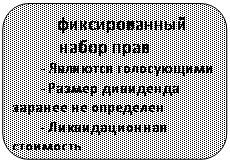

С точки зрения инвесторов выпуск обыкновенных акций имеет некоторые преимущества. Во-первых, процветание предприятия ведет к повышению номинальной стоимости акций благодаря наращиванию стоимости имущества предприятий и высокому дивиденду. Например, если акция была куплена по цене 100 тыс крб, то через некоторое время ее цена может значительно возрасти. Во-вторых, обыкновенные акционеры имеют право голоса. Что дает возможность контроля над управлением предприятием. В-третьих. Если речь идет об акциях известных, стабильно работающих компаний, их легко при необходимости продать.

Привлекателен вариант выпуска обыкновенных акций и для фирмы-эмитента. Прежде всего в отличие от обязательств по облигациям обыкновенные акции не требуют обязательной выплаты дивидендов, если дела у фирмы идут не важно или если руководство считает более целесообразным делать упор на финансирование развития предприятия.

Вмест с тем у обыкновенных акций с точки зрения эмитента есть и недостатки. Во-первых. Увеличение объема акционерного капитала ведет к росту числа его владельцев и соответственно к потенциальной возможности потери контроля над компанией со стороны учредителей. Во-вторых, практика показывает. Что весь необходимый капитал невозможно получить с помощью выпуска обыкновенных акций. В-третьих, выпуск акций может со временем обернуться для предприятия большими издержками по сравнению с выпуском облигаций, по скольку, хотя размер дивидендов по акциям регулируется в зависимости от финансового состояния фирмы, они должны выплачиваться постоянно.

Акционерное общество может выкупить собственные акции у их владельцев по текущей рыночной цене. Такие акции иногда называют казначейскими. Они не дают права голоса или получения дивиденда. Казначейские акции со скидкой против покупной цены нередко продаются сотрудникам акционерного общества. Существует несколько причин, по которым акционерные общества оказываются заинтересованными в покупке акций собственного выпуска:

1. При благоприятной рыночной конъюнктуре и уверенности в потенциале компании покупка собственных акций может оказаться неплохим размещением на длительную перспективу временно свободных средств.